商贸行业、建筑服务、现代服务(咨询服务、设计服务、信息技术服务等),其他行业可一事一议。

有真实经营的现金支出,但无法取得合理凭证的企业;

企业账务处理不规范或无进项的企业;

个税高的高收入人群(微商&电商、直播网红、自由职业者、个体经营者)

业务分包

多雇主就业

零售业务

个人采购

无票支出等

| 个税乐企业 | 个人独资企业 | 有限责任公司 | 自然人 | |

|---|---|---|---|---|

| 增值税 | 3% | 3% | 3% | 0% |

| 企业所得税 | 0% | 0% | 25% | 0% |

| 个人所得税 | 2%↓ | 35% | 20% | 45% |

| 综合税负率 | 5.1%↓ | 36.5% | 42.4% | 40.4% |

| 纳税额 | 22.95万↓ | 164.45万 | 190.8万 | 181.6万 |

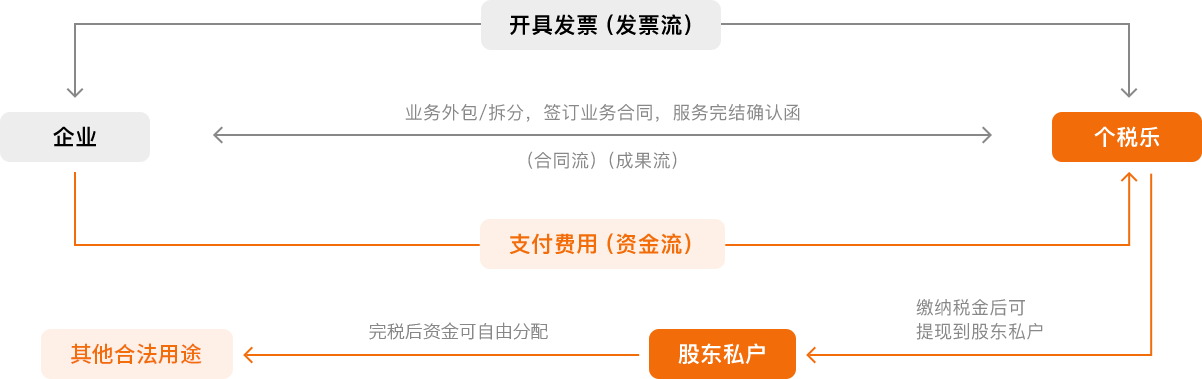

发票流

发票流  资金流

资金流  合同流

合同流  成果流

成果流

江西某工程机械企业

江西某工程机械企业A公司是一家小型机械制造公司,年利润400万元。 由于开发市场的需要,其中200万公关费用不能取得正规的发票。实际利润只有200万元 。税务筹划前,公司每年要缴纳100万企业所得税;股东要缴纳60万个人所得税,扣除200万费用后,股东年终实际到手40万元

税务筹划后, 将营销服务外包给个人独资企业,企业缴纳15万企业所得税,股东缴纳37万个人所得税,个人独资企业缴纳15万。股东年终实际到手133万

浙江某互联网公司

浙江某互联网公司B公司是一家初创互联网电商平台,从某知名企业高薪聘请一位营销主管。谈定薪资为税后年薪100万元。税务筹划前,为保证该高管税后年薪百万计算税后薪资、个人所得税和对应社保公积金后B企业实际支出150余万

税务筹划后,公司协调该高管在税收洼地成立营销策划工作室。与之签订营销服务合同,保证该高管年薪百万的情况下,B公司实际支付101万

核名

核名  设立

设立  执照&刻章

执照&刻章  银行开户

银行开户  税务落户

税务落户  核定&开票

核定&开票